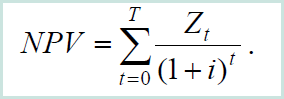

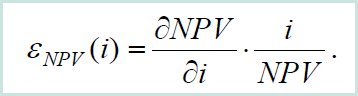

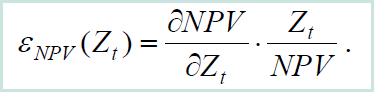

При оценке долгосрочных инвестиционных проектов решения принимаются на основе численного значения одного из критериев выбора проектов, например, чистой настоящей стоимости NPV1 (или чистого дисконтного дохода ЧДД) – дисконтированный показатель ценности проекта. Инвестиционный проект со сроком реализации Т лет может быть описан денежным потоком Z=(Z0, Z1, Z2, ..., ZT), тогда чистая настоящая стоимость определяется как:  где i – ставка процента, величина 1/(1+i)t называется коэффициентом дисконтирования. Для более обоснованного принятия решения требуется учитывать устойчивость оценки NPV при изменении различных параметров. Высокая степень устойчивости означает отсутствие сильных колебаний NPV при изменении параметров денежного потока. Оценка устойчивости NPV проекта означает способность этого проекта оставаться выгодным для инвестора при достаточно широких изменениях различных факторов. Так NPV определяется по формуле, а ее частная производная по ставке процента определяется  Производная меньше 0, следовательно при уменьшении ставки процента NPV увеличивается и наоборот. Для оценки относительного изменения целесообразно использовать коэффициент эластичности чистой настоящей стоимости по ставке процента, который можно интерпретировать как меру риска изменения ставки процента:  Он показывает, на сколько процентов изменится NPV при изменении ставки процента на 1%. Его численные значения не зависят от единиц измерения. Аналогично можно оценить влияние изменения компоненты денежного потока Zt на значение его чистой настоящей стоимости:  Коэффициент эластичности при этом  Достоинством метода является, то что зная исходную формулу, можно найти аналитическое выражение зависимости изменения значения NPV от изменения параметров. Недостатки метода:

Для устранения недостатков можно воспользоваться разностными аналогами производных с произвольными изменениями параметров, при этом можно исследовать любые изменения параметров и изучение одновременного влияния нескольких параметров. Пусть имеем 2 проекта с разными коэффициентами дисконтирования и различными компонентами денежного потока. 1 вариант реализуется со ставкой процента i и с компонентами денежного потока Z0, Z1, Z2, ..., ZT, 2 вариант – с i* и Z0*, Z1*,...,ZT* соответственно. Тогда  Изменение NPV  будет характеризовать устойчивость проекта при изменении компонентов денежного потока и ставок процента. Таким образом, задача состоит в численном измерении влияния изменений раскованных факторов на эффективность проекта. Анализ происходит при «последовательно-единичном» изменении каждой переменной (примерно на 10 %), на основе чего пересчитывается новая величина используемого критерия (например, ЧДД). После этого рассчитывается процентное изменение критерия по отношению к базисному значению и рассчитывается показатель чувствительности, представляющий собой отношении процентного изменения критерия к изменению значений переменной на один процент. Расчет проводится по каждой переменной. На основании расчетов производится экспертное ранжирование переменных по степени важности и экспертная оценка прогнозируемости значений переменных. Далее строится «матрица чувствительности», позволяющая выявить наименее и наиболее рискованные для проекта переменные (показатели). Пример10.1

Реализуется проект, основные факторы риска кото- рого представлены в таблице 10.3. Задача состоит в численном изменении влияния изменений рискованных факторов на эффективность проекта. Анализ проводится при «последовательно-единичном» изменении каждой переменной на 10%. Далее проводится оценка критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент. На основании расчетов производится экспертное ранжирование переменных по степени важности и экспертная оценка прогнозируемости значений переменных (таблица 10.4). Далее строится «матрица чувствительности (таблица 10.5)», позволяющая выявить наименее и наиболее рискованные для проекта переменные. Таблица 10.3 – Определение рейтинга факторов проекта, проверяемых на риск

Рисунок 10.4 – Показатели чувствительности и прогнозируемости переменных в проекте

Рисунок 10.5 – Матрица чувствительности и предсказуемости

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||