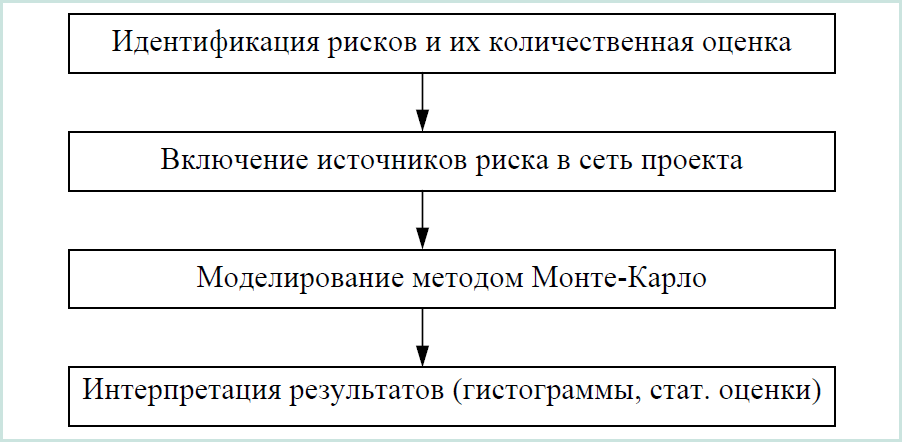

Этот метод основан на моделировании распределений случайных величин и формировании соответствующих оценочных показателей на основе этих распределений. Это имитационный метод. Основные этапы имитационного метода анализа рисков представлены на рисунке 10.2.

Рисунок 10.2 – Основные этапы имитационного метода

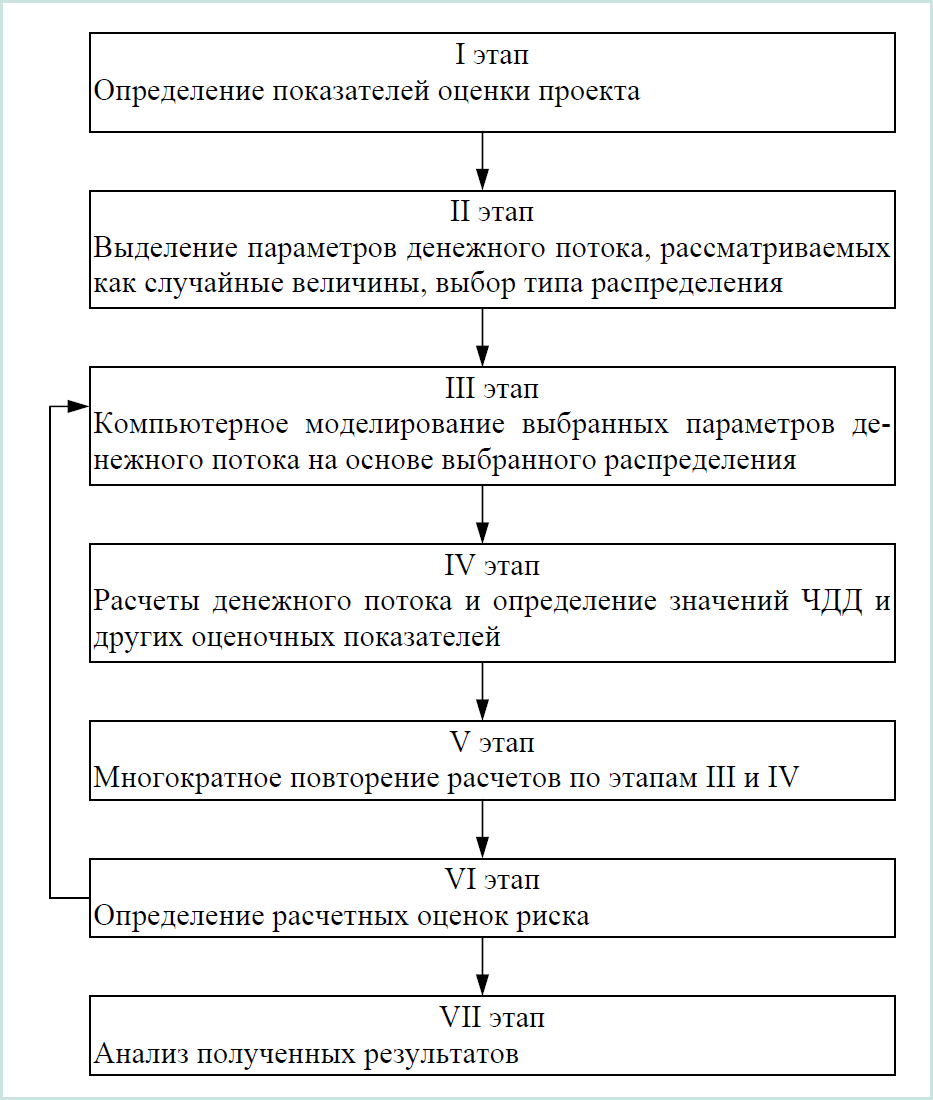

При проведении расчетов по методу Монте-Карло предполагается, что известны значения всех параметров, например, при расчете рисков инвестиционного проекта необходимо знать величины отдельных компонент денежного потока, кроме тех, которые рассматриваются в качестве факторов риска, и случайное распределение которых моделируется на ЭВМ (рисунок 10.3).

При анализе результатов и оценки рисков проекта определяются значения показателей, характеризующих параметры полученного распределения ЧДД. Если в качестве критерия оценки инвестиции используется ЧДД, то к их числу можно отнести:

- ожидаемое значение ЧДД;

- дисперсия, стандартное отклонение и коэффициент вариации как меры риска;

- наибольшее и наименьшее значения ЧДД;

- вероятность получения отрицательного значения ЧДД.

Аналогичные параметры могут быть определены и в том случае, если используются другие оценки проекта

Рисунок 10.3 – Основные этапы метода Монте-Карло

Пример 10.3

Таблица 10.6 – Исходные данные по проекту

| Период |

0 |

1 |

2 |

3 |

4 |

5 |

| Коэффициент использования мощностей (%) |

0 |

60% |

80% |

95% |

95% |

95% |

| Максимальный объем выпуска (ед. изд.) |

8500 |

8500 |

8500 |

8500 |

8500 |

8500 |

| Ожидаемая цена реализации (руб.) |

0 |

30 |

30 |

30 |

28 |

28 |

| Стандартное отклонение цены реализации (руб.) |

0 |

1 |

1 |

2 |

2 |

2 |

| Инвестиции (руб.) |

70000 |

0 |

0 |

0 |

0 |

0 |

| Ставка дисконтирования |

12% |

|

|

|

|

|

| Условно-постоянные расходы (руб./год) |

7500 |

66500 |

66500 |

68500 |

69500 |

69500 |

| Условно-переменные расходы (руб./на ед. прод.) |

0 |

14 |

14 |

16 |

17 |

17 |

| Ставка налога на прибыль |

30% |

|

|

|

|

|

| Собственный капитал |

65000 |

|

|

|

|

|

| Ставка процента по кредиту |

25% |

|

|

|

|

|

| Кредит |

12500 |

-4648,1 |

-4648,1 |

-4648,1 |

-4648,1 |

-4648,1 |

Имитируются случайные величины на основе нормального распределения с заданными значениями ожидаемого значения цены и стандартного отклонения.

Используя полученные значения цены каждого периода и заданные значения остальных параметров денежного потока, можно сформировать денежные потоки инвестиционного проекта соответствующие полученным значениям цен на каждой итерации. Формирование расчетных компонент денежного потока на каждой итерации осуществляется с учетом суммы предоставляемого кредита и выплат в счет его погашения и уплаты процентов по формулам:

где Kp – сумма кредита;

BKt – платеж в году t в счет погашения кредита и уплаты процентов;

Dt – объем реализации продукции в период t;

ht – условно переменные расходы на единицу продукции в период t;

pt – цена реализации продукции в период t;

Ht – условно-постоянные расходы без амортизации.

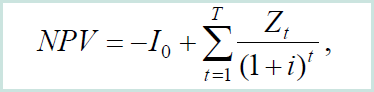

Используя полученные значения денежных потоков, проводятся расчеты ЧДД проекта:

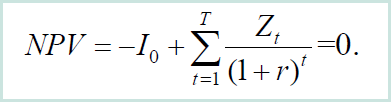

ставка внутреннего процента определяется из условия равенства нулю ЧДД проекта:

Используя полученные конкретные распределения значений ЧДД и ставки внутреннего процента, можно определить основные характеристики риска проекта. Строится частотная гистограмма значений ЧДД, все полученные значения сводятся в таблицы (таблица 10.7).

Таблица 10.7 – Характеристики риска по ЧДД

| Ожидаемое значение ЧДД |

24187,13 |

| Стандартное отклонение ЧДД |

19157,87 |

| Коэффициент вариации для ЧДД |

0,792 |

| Вероятность отрицательной ЧДД |

0,1 |

| Наибольшее значение ЧДД |

75739,13 |

| Наименьшее значение ЧДД |

-27739,13 |

Аналогичные расчеты могут быть выполнены и по ставке внутреннего процента.

Таблица 10.8 – Характеристики риска по ставке внутреннего процента

| Ожидаемое значение ставки внутреннего процента |

24,91% |

| Стандартное отклонение ставки внутреннего процента |

10,50% |

| Коэффициент вариации для ставки внутреннего процента |

0,421 |

| Вероятность отрицательной ставки внутреннего процента |

0,1 |

| Наибольшее значение ставки внутреннего процента |

46,86% |

| Наименьшее значение ставки внутреннего процента |

-14,12% |

Выводы:

- для рассматриваемого проекта значение стандартного отклонения меньше ожидаемого значения как для ЧДД, так и для ставки внутреннего процента;

- большая часть значений ЧДД положительна, а большая часть значений ставки внутреннего процента не превышает ставки расчетного процента;

- вероятность невыгодного исполнения проекта 10%.

Проект можно рекомендовать к исполнению в данных условиях.

Пример 10.4

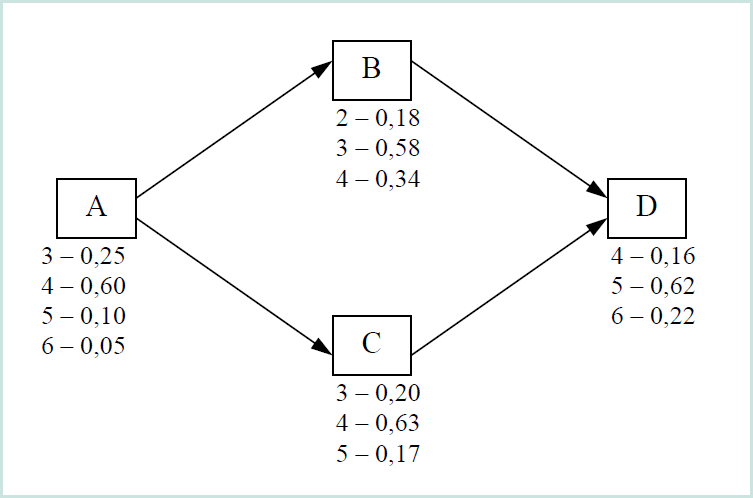

Дан проект, состоящий из трех операций A, B, C и D. Для каждой операции указаны продолжительности их выполнений и соответствующие значения вероятности выполнения данной операции в указанные сроки.

- Исходные данные по проекту.

- Расчет оценок

Tmin=max{10, 9}=10 Tmax=max{16, 17}=17

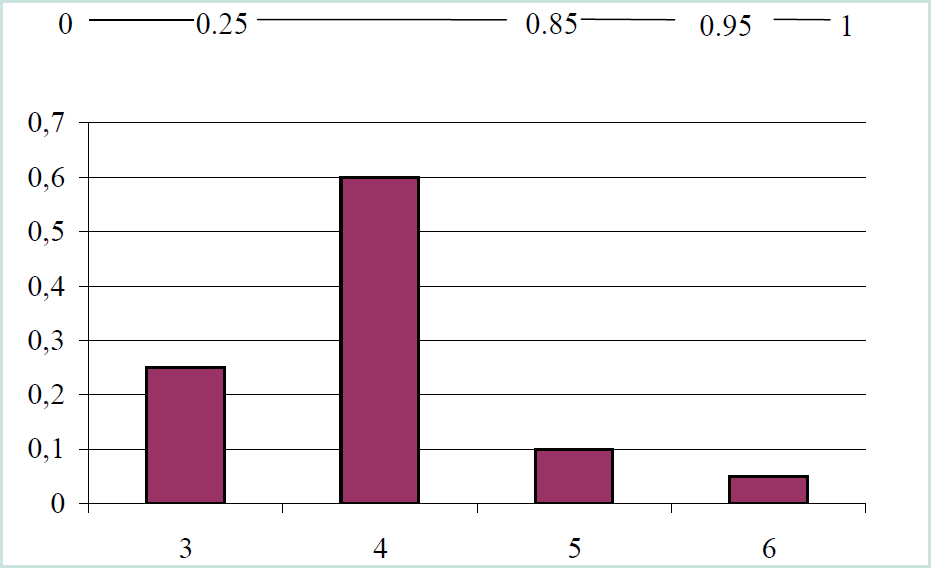

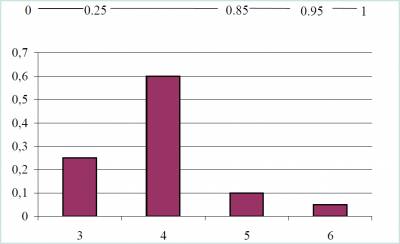

TAср=0,25·3+0,60·4+0,10·5+0,05·6=3,95

TВср=0,18·2+0,58·3+0,34·4=3,46

TСср=0,20·3+0,63·4+0,17·4=3,97

TDср=0,16·4+0,62·5+0,22·6=5,06

- Моделирование продолжительности операции А.

Моделирование производится с использованием таблицы случайных чисел с равномерным законом распределения, фрагмент таблицы приведен ниже (таблица 10.9).

Таблица 10.9 – Таблица случайных чисел с равномерным законом распределения.

| 0,220013 |

0,283131 |

0,841116 |

0,813656 |

0,122794 |

0,167786 |

0,040886 |

| 0,747618 |

0,750094 |

0,887018 |

0,613658 |

0,945877 |

0,668961 |

0,073913 |

| 0,567881 |

0,109955 |

0,082477 |

0,217167 |

0,011435 |

0,519310 |

0,350878 |

| 0,365931 |

0,187492 |

0,572439 |

0,135474 |

0,698822 |

0,337515 |

0,941531 |

| 0,019822 |

0,988162 |

0,948609 |

0,503866 |

0,676563 |

0,733452 |

0,446637 |

| 0,884363 |

0,633094 |

0,825678 |

0,192230 |

0,098790 |

0,425502 |

0,068868 |

| 0,540666 |

0,562566 |

0,174344 |

0,440552 |

0,875711 |

0,567811 |

0,682233 |

| 0,090799 |

0,424395 |

0,191677 |

0,668187 |

0,472875 |

0,315901 |

0,679462 |

| 0,944100 |

0,203533 |

0,104519 |

0,693977 |

0,755886 |

0,768459 |

0,249639 |

| 0,217860 |

0,918571 |

0,501125 |

0,759006 |

0,411818 |

0,674938 |

0,773928 |

| 0,812164 |

0,959493 |

0,390988 |

0,100643 |

0,624906 |

0,410822 |

0,892821 |

| 0,476491 |

0,602466 |

0,027877 |

0,994387 |

0,087121 |

0,828634 |

0,226560 |

| 0,827151 |

0,261827 |

0,616985 |

0,622305 |

0,871367 |

0,907277 |

0,578091 |

| 0,663178 |

0,641625 |

0,614357 |

0,809440 |

0,723207 |

0,829545 |

0,176094 |

| 0,285654 |

0,626680 |

0,834432 |

0,167870 |

0,862735 |

0,135556 |

0,502729 |

| 0,619361 |

0,512693 |

0,365652 |

0,283789 |

0,301592 |

0,144719 |

0,492524 |

| 0,951626 |

0,286903 |

0,883691 |

0,937962 |

0,935211 |

0,914953 |

0,960990 |

Рисунок 10.4 – Результаты моделирования длительности операции А с учетом вероятности

Моделирование продолжительности операций B, C и D производится аналогично

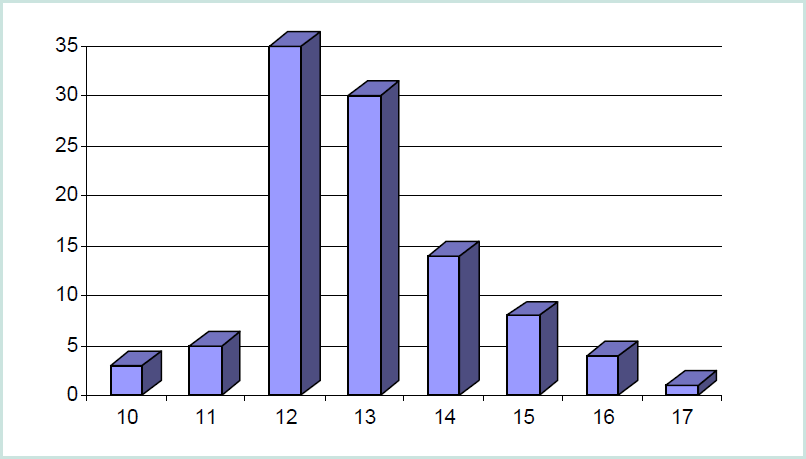

- Моделирование продолжительности всего проекта (рисунок 10.5).

Рисунок 10.5 – Результаты моделирования продолжительности проекта в целом.

Тср=10·0,03+11·0,05+12·0,35+13·0,30+14·0,14+15·0,08+16·0,04+17·0,01= 12,92;

P{T ≥ 15}=(8+4+1)/100=0,13;

P{T < 13}=(3+5+35)/100=0,43;

P{ 12≤ Т ≤14}=(35+30+14)/100=0,79.

|