В таблице 14.1 приведены основные обозначения и понятия, используемые в методе анализа отклонений. Таблица 14.1 – Основные обозначения

Основные измеряемые оценки:

Рисунок 14.2 – Результаты сравнения сетевого графика проекта с фактическим сетевым графиком

Временные параметры: Отклонения:

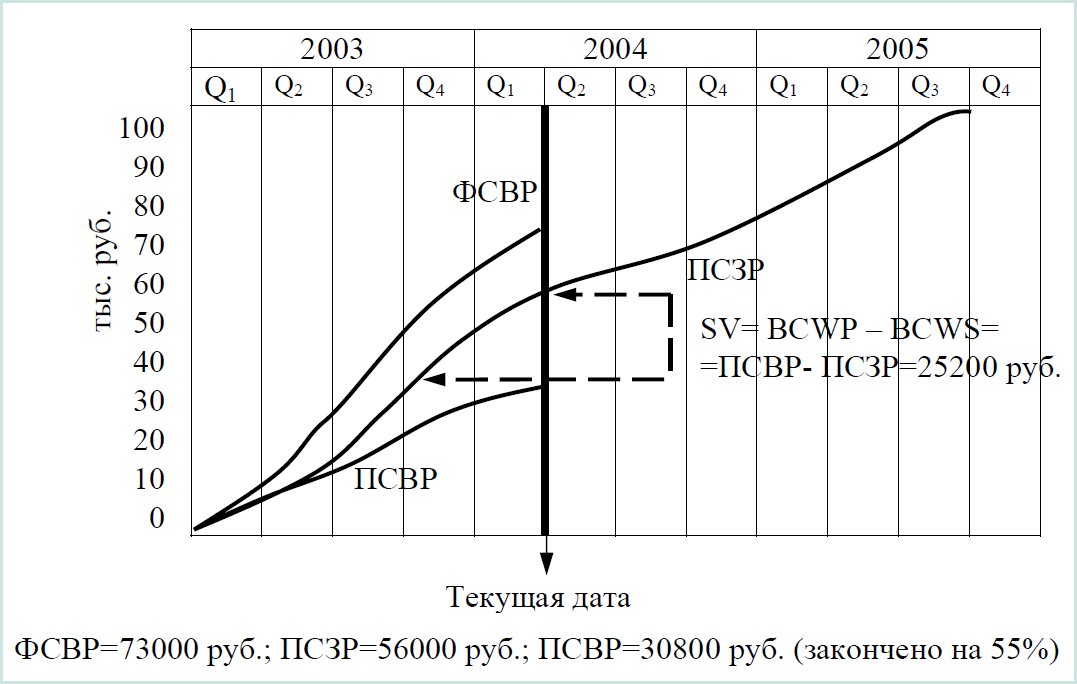

На рисунках 14.3 – 14.5 даны иллюстрации отклонений фактических данных по проекту от плановых показателей.  Рисунок 14.3 – Отклонение от календарного плана

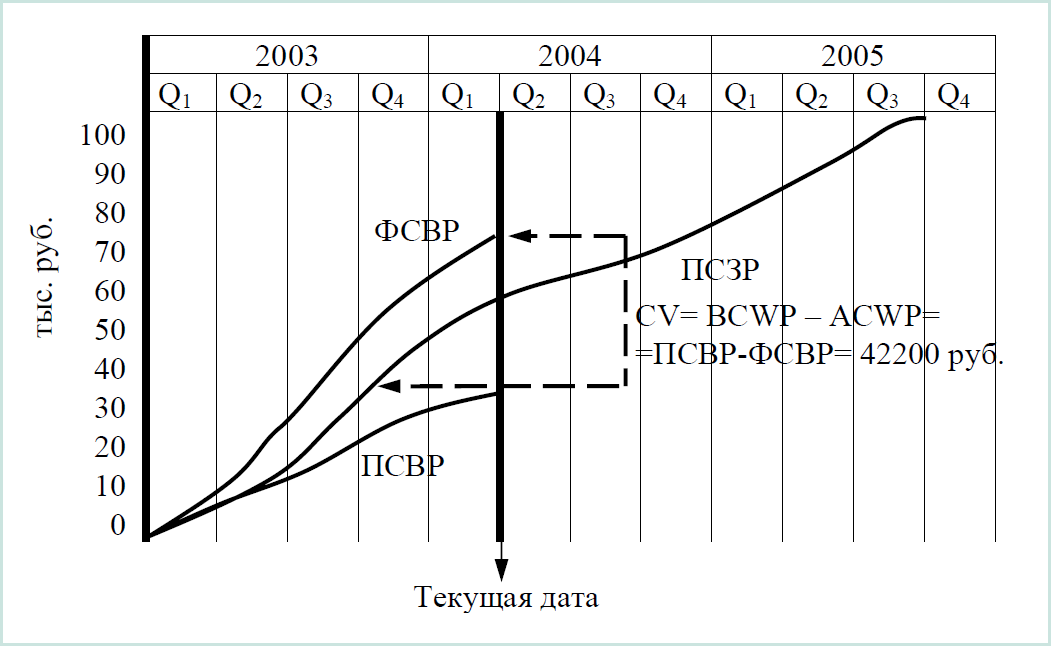

Рисунок 14.4 – Отклонение от стоимости

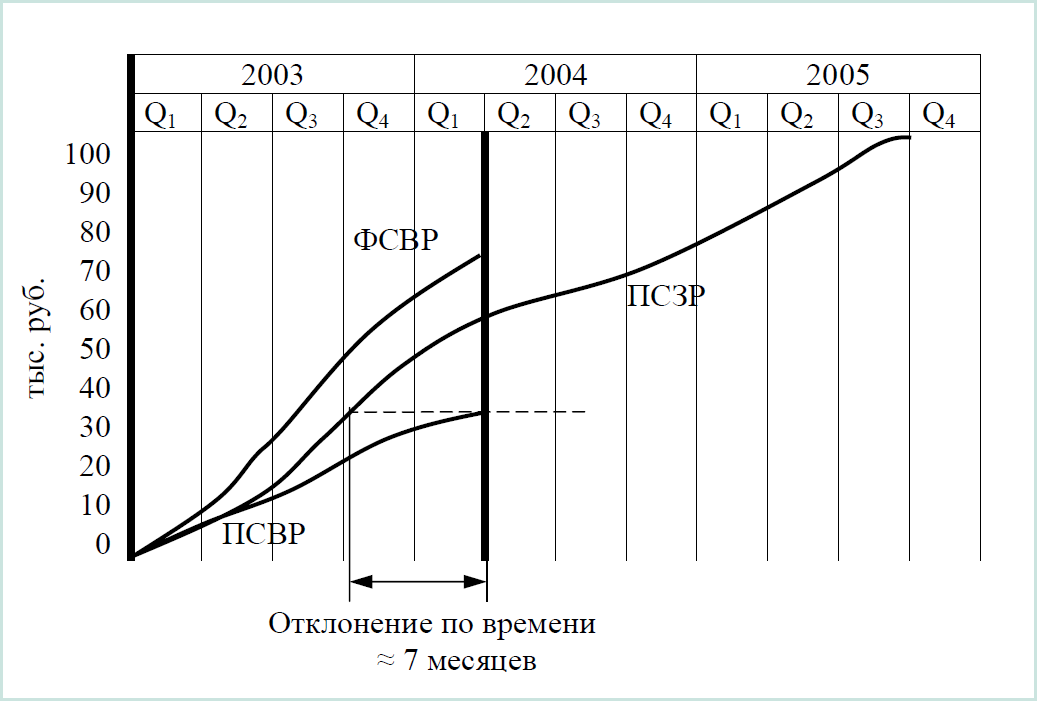

Рисунок 14.5 – Отклонение по времени

Пример 14.1. Разработка отчета о статусе

Исходные данные по проекту представлены на рисунках 14.6 и 14.7 [3].

Рисунок 14.6 – Структура распределения работ проекта

Применяются три основных правила:

Рисунок 14.7 – Сетевой график проекта

Из анализа сетевого графика видно, что проект имеет два критических пути 1, 3, 6, 8 и 1, 4, 7, 8. Наборы работ могут находиться в одном из трех состояний на день отчета:

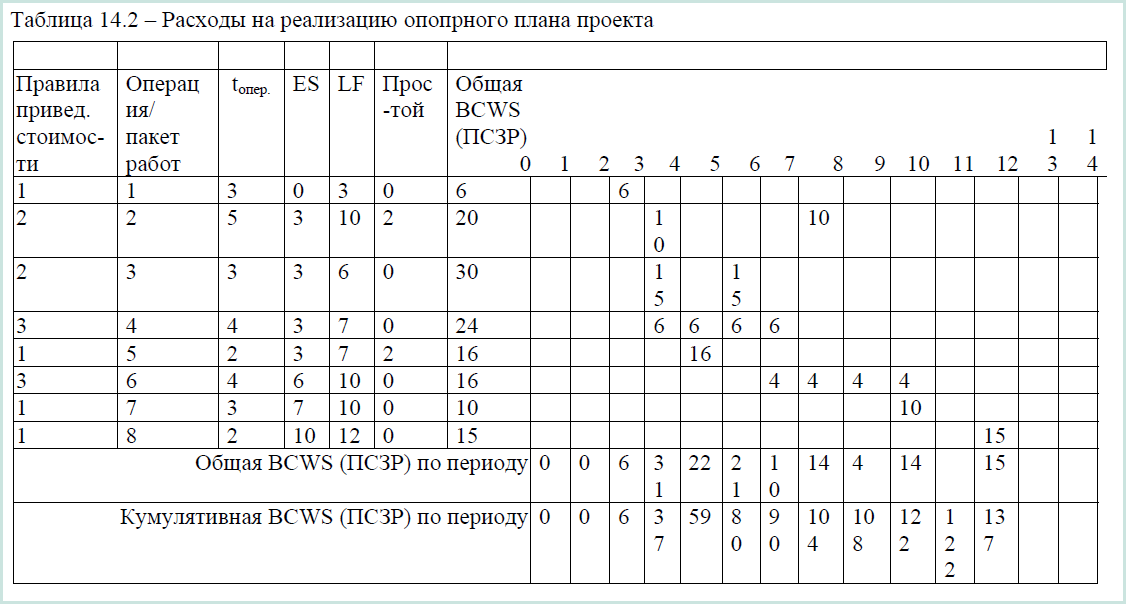

Таблица 14.2 – Расходы на реализацию опопрного плана проекта

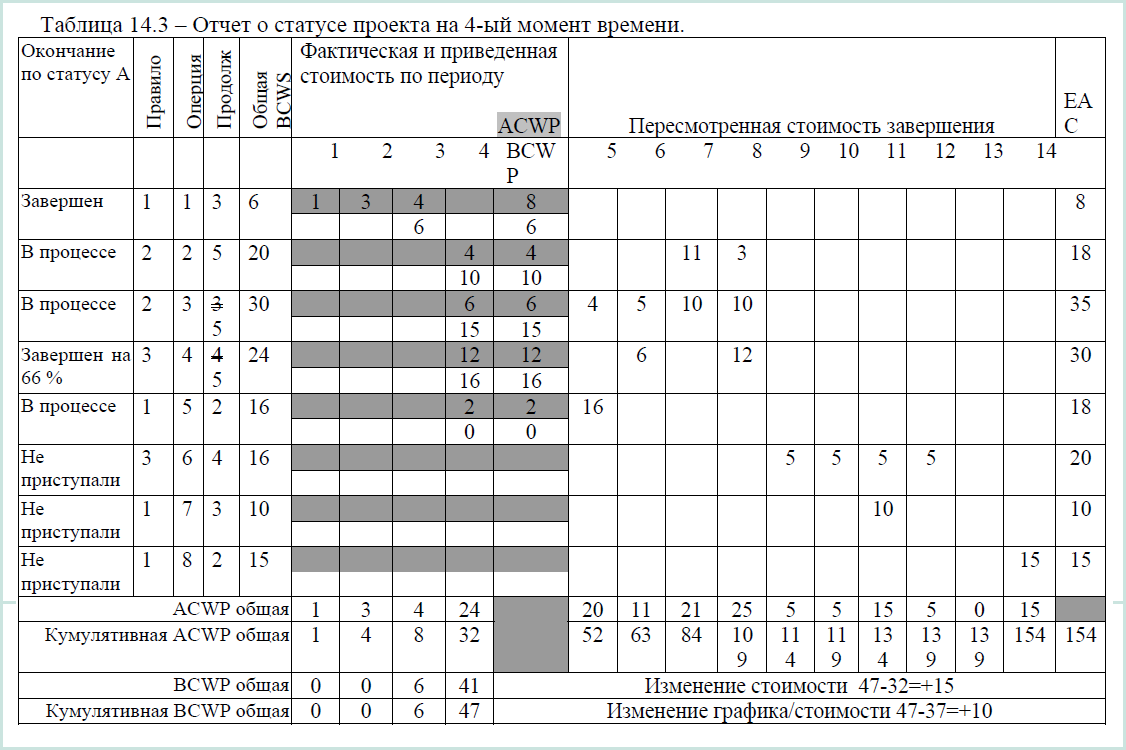

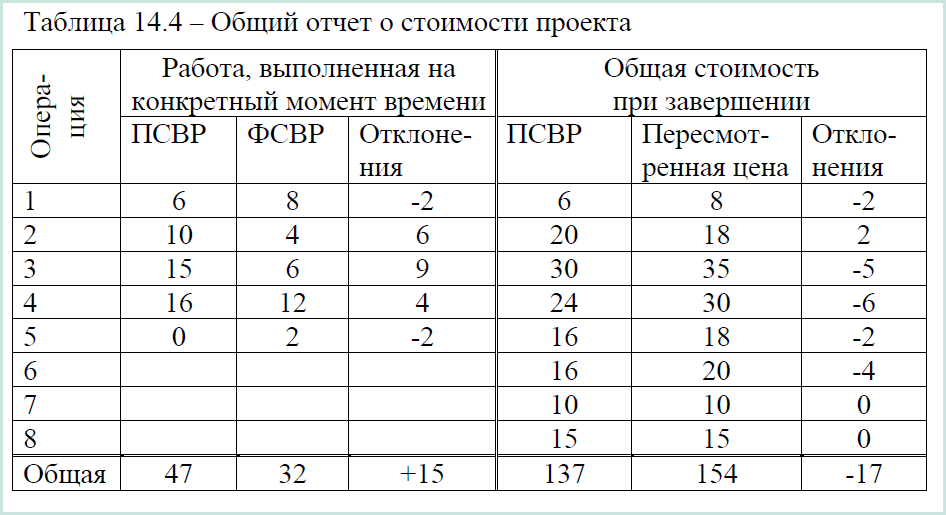

Таблица 14.3 – Отчет о статусе проекта на 4-ый момент времени

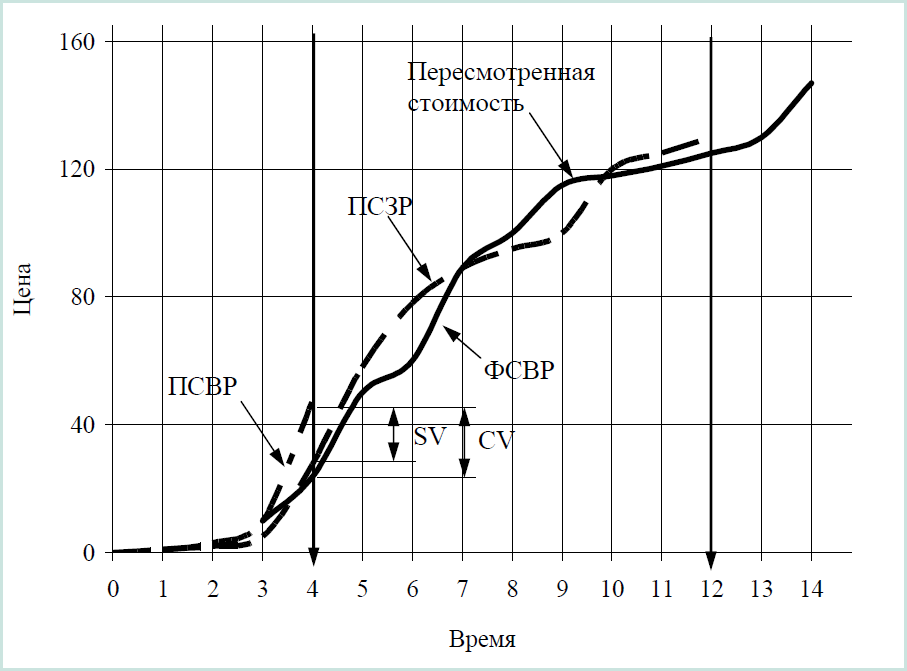

Рисунок 14.8 – График стоимости работ по проекту

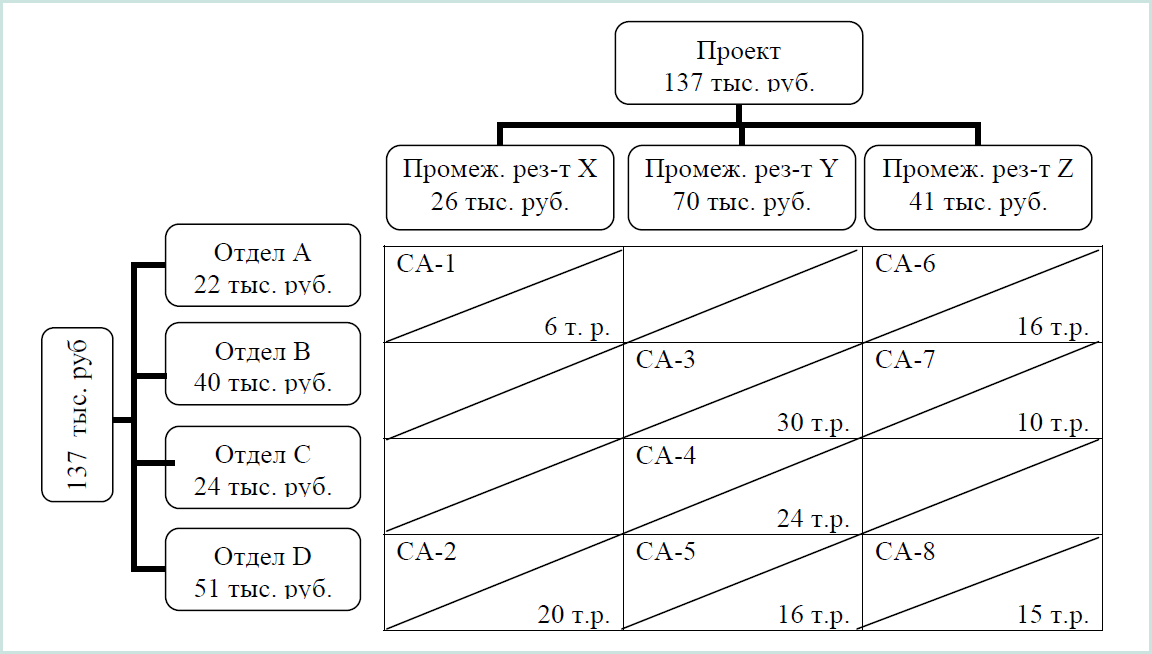

Анализ отчета о статусе проекта на 4-ый момент времени дает информацию: отклонение от календарного плана SV= ПСВР–ПСЗР=47–37=10 тыс. руб.; отклонение от стоимости CV= ПСВР–ФСВР=47–32=15 тыс. руб. На день отчета (4 единица времени) проект находится в благоприятной ситуации, т.к. обе величины SV и CV положительные. При пересмотре графика видно, что после периода 4 ожидаемый ход работ поставит некоторые проблемы. Проект будет отставать на 2 периода времени и стоимость будет превышена на 17 тыс. руб. Разница стоимости при завершении проекта VAC=ВАC–ЕАC=137–157=17 тыс. руб. График построен на основе таблиц расходов на реализацию опорного плана проекта и отчета на 4 период времени. Данные по периоду 4 представляют собой отклонение стоимости +15, отклонение на момент завершения -17. В таблице 14.4 представлен общий отчет о стоимости проекта. На рисунке 14.9 приведено упорядоченное сворачивание проекта в конце четвертого периода. Сворачивание идет по промежуточным результатам и организационным отделам. Рисунок 14.4 – Общий отчет о стоимости проекта

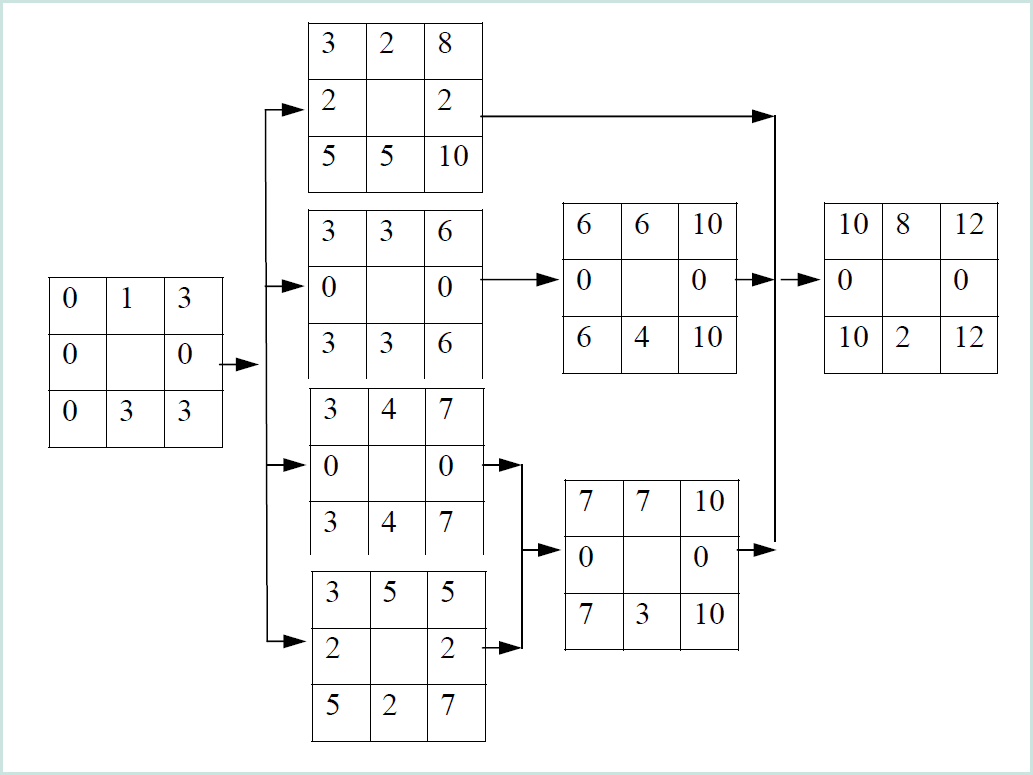

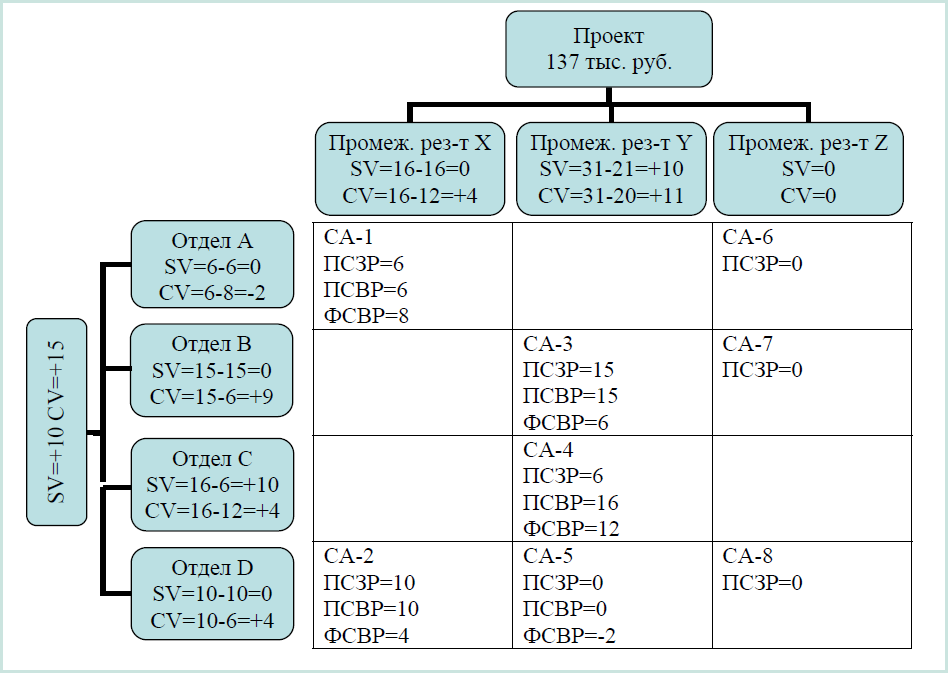

Рисунок 14.9 – Сворачивание проекта по промежуточным результатам, организации и счету издержек на 4-ый период

| |||||||||||||||||||||||