На стадии реализации проекта чаще всего используют методику освоенной стоимости (интегрированная система стоимость/график). 1 – 3 этапы выполняются на стадии планирования, 4 и 5 последовательно выполняются на стадии реализации проекта [3].

- Определение работ и разработка документов, содержащих информацию:

- масштаб;

- наборы работ;

- промежуточные результаты;

- подразделения;

- ресурсы;

- сметы для каждого набора работ.

- Разработка графика работы и использования ресурсов.

- распределение наборов работ по времени;

- распределение ресурсов по операциям.

- Разработка сметы, распределенной по времени, с использованием наборов работ, включенных в операции. Кумулятивные значения этих смет станут основой и называются сметной стоимостью работ (BCWS). Сумма д.б. равной сметным величинам для всех пакетов работ в счете издержек.

- На уровне наборов работы собираются все фактические затраты выполненных работ. Эти затраты называются фактической стоимостью выполненной работы (АCWP). Сложить сметные величины фактически выполненных работ и получить приведенную стоимость или сметную стоимость выполненных работ (BCWР).

- Расчет отклонений по расписанию: SV=(BCWР)-BCWS и отклонение по стоимости: CV=(BCWР)-(АCWP). Подготовка иерархического отчета о статусе для каждого уровня управляющих. Отчеты должны включать также план сворачивания проекта соответствующим подразделением и промежуточные результаты. Сравнение фактического времени, затраченного на выполнение работ, с сетевым графиком.

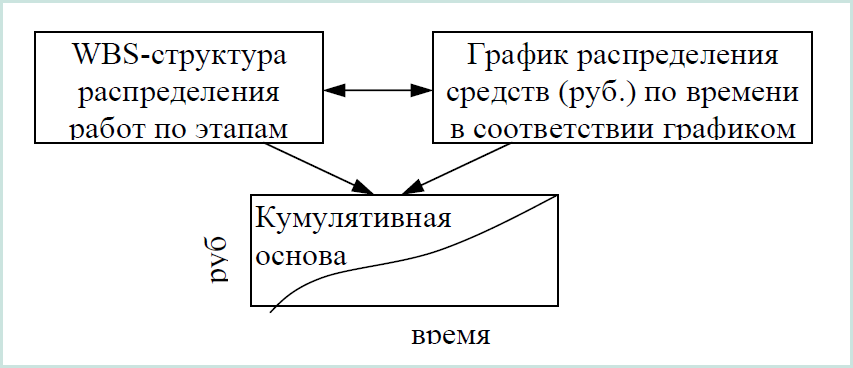

Опорный план – это конкретный документ-обязательство; это запланированная стоимость и ожидаемые сроки выполнения работ, с которыми сравнивают фактическую стоимость и фактические сроки выполнения. Он служит основанием для разработки потоков наличности и премиальных выплат (рисунок 14.1) [3].

Затраты, включенные в опорный план:

- затраты на труд и оборудование;

- затраты на материалы;

- затраты, возникающие в ходе работ над проектом (LOE) закладываются в прямые накладные расходы по проекту (административная поддержка, юридические операции и т.п.)

Рисунок 14.1 – Соотношения между данными, входящими в опорный план

|