Управление стоимостью и финансированием проекта (Project Coast and Finance Management) – раздел управления проектами, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта. Состоит из планирования ресурсов, оценки стоимости, формирования сметы и бюджета и контроля стоимости [3]. Процесс управления стоимостью и финансированием проекта состоит из следующих этапов:

Стадия инициализации. На этой стадии определяется степень инвестиционной привлекательности проекта, для этого соотносятся ожидаемые показатели рентабельности и рисков проекта. Рекомендуется проведение трехуровневого SWOT-анализа [2]. Стадия планирования проекта. На этой стадии основной задачей является формирование точной сметы и бюджета проекта [2]. Желательно, чтобы оба документа соответствовали нормам и финансового, и управленческого учета: Особенности финансового учета:

Финансовый учет эффективен для решения следующих задач:

Особенности управленческого учета:

Порядок разработки финансовых документов, формируемых в форме финансового и управленческого учетов:

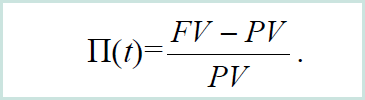

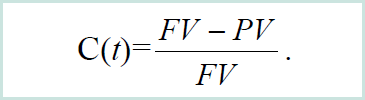

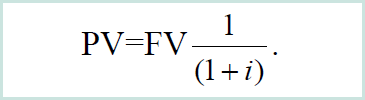

В данной фазе жизненного цикла проекта определяются ожидаемые показатели эффективности проекта. Для этого определяется показатели дисконтирования, т.к. деньги в начале и в конце проекта имеют различную реальную ценность, и устанавливаются финансовые нормы прибыли проекта [4]. Основные показатели: PV (present value) – текущая стоимость; FV (future value) – будущая стоимость (доход) – понятие, учитывающее временную стоимость денег, и означает проекцию заданного в настоящее время количества денег на определенный промежуток времени. Основная идея: проценты, заработанные за год, сами принося проценты (таблица 13.1). FV = PV(1+i)n, (13.1)

где i – ставка процента; n – количество периодов, в течении которых инвестиции будут приносить проценты. Темп прироста денежной массы (процент, рост, ставка процента, норма доходности):  Темп снижения денежной массы (дисконт, ставка дисконтирования):  Таблица 13.1 – Сложные проценты при ставке 10% и 20%

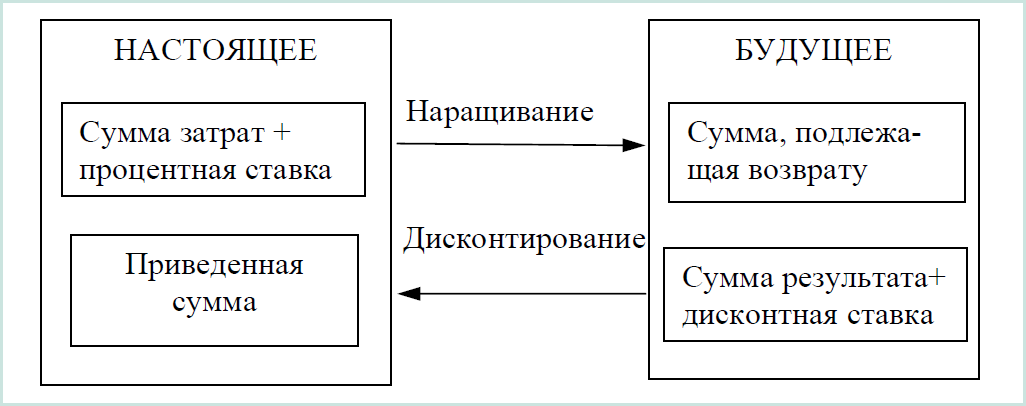

Процесс, в котором заданы текущая сумма и процентная ставка, в стоимостном анализе называется процессом наращивания. Процесс, в котором заданы будущая сумма и коэффициент дисконтирования, называется процессом дисконтирования. Дисконтирование и расчет сложных процентов является взаимообратными операциями. Текущая стоимость может быть выражена следующим образом:  Для определения текущей стоимости по заданной стоимости в будущем, следует умножить ее на коэффициент дисконтирования, соответствующий интересующей комбинации количества лет и процентной ставки. Основные моменты: 1) при возрастании ставки процента коэффициент дисконтирования убывает; 2) коэффициенты дисконтирования убывают при расширении промежутка времени дисконтирования (таблица 13.2). Рисунок 13.2 – Коэффициенты дисконтирования

Рисунок 13.1 – Логика финансовых операций

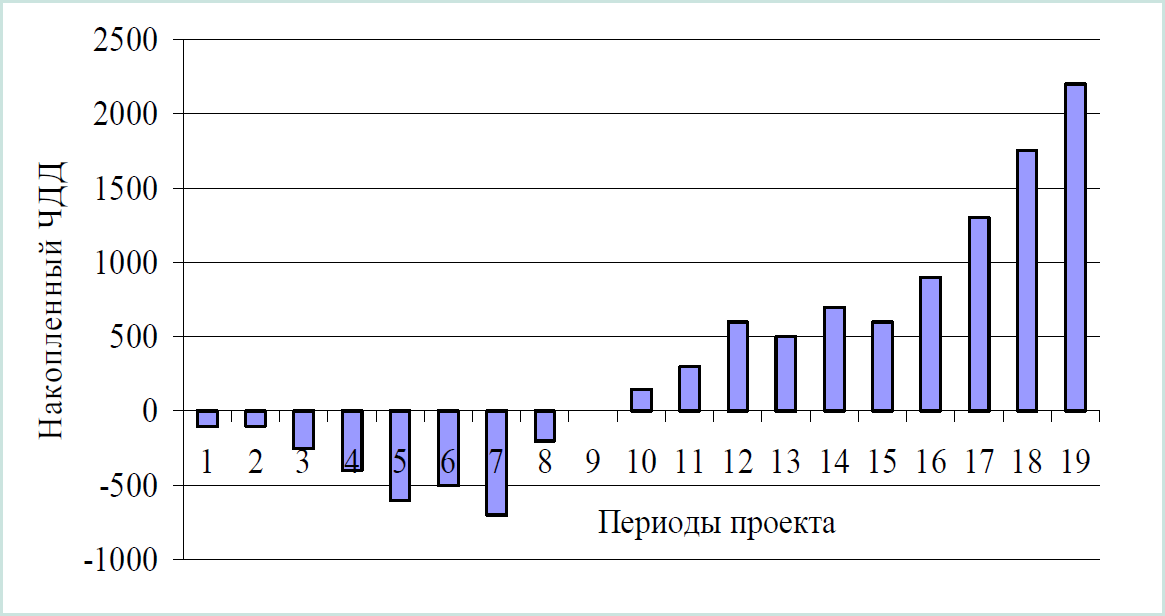

Таким образом, экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов проекта. Он показывает, какой ежегодный процент возврата сможет иметь инвестор на инвестируемый им проектный капитал (рисунок 13.1) [2]. Стадия организации и контроля выполнения проекта На стадии организации проекта наибольшее значение имеет выбор финансовых инструментов в области контроля финансовых потоков, эффективности использования ресурсов проекта и оперативной оценки исполнения. Чаще всего используется показатель чистого дисконтного дохода (ЧДД), который обозначает чистую прибыль проекта, рассчитанную в ценах на дату начала проекта с учетом дисконтирования.  Рисунок 13.2 – Абсолютные значения ЧДД

Рисунок 13.3 – ЧДД с накопленным итогом

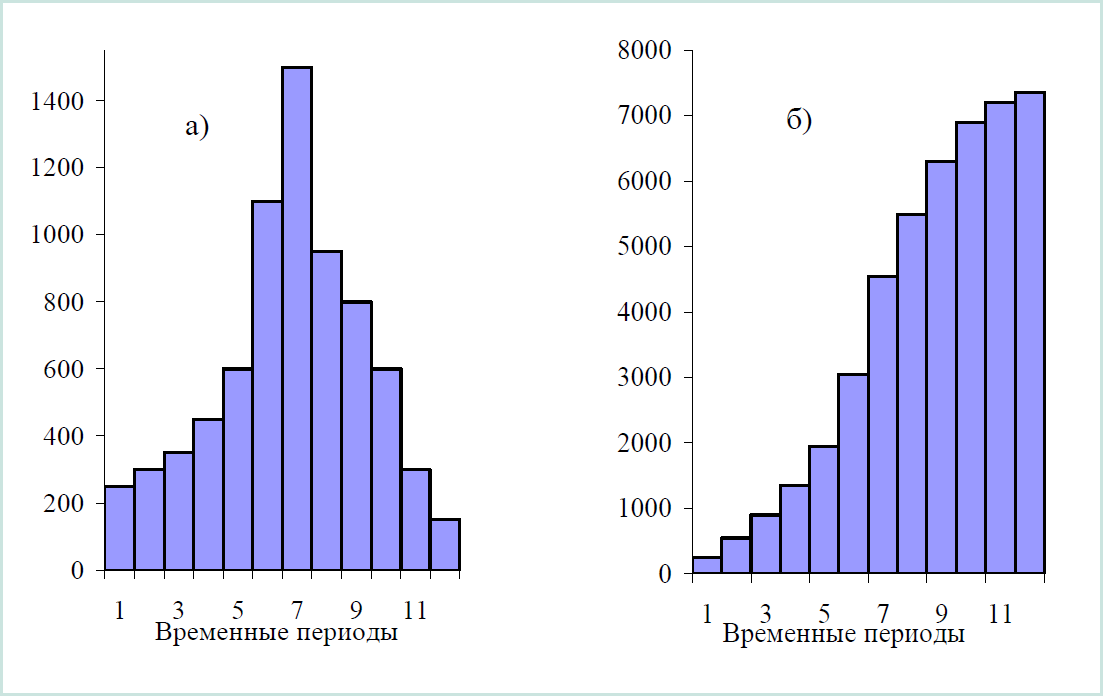

График абсолютных значений ЧДД позволяет оценить текущее состояние дел (рисунок 13.2), что необходимо для оперативного принятия финансовых решений в проекте. Периоды 1, 3, 4, 5, 7, 13, 15 – убыточные периоды проекта. Периоды 6, 8, 9, 10, 11, 12, 14, 16, 17, 18, 19 – доходные периоды проекта. При построении управленческого графика ЧДД в качестве границ времененных периодов чаще всего принимают точки завершения и начала наборов работ. График ЧДД с накопленным итогом (рисунок 13.3) позволяет оценить общее финансовое состояние проекта на данный момент. Точка безубыточности соответствует 9 периоду проекта. Точки минимума и максимума – точки равновесия, смены основной тенденции прибыльности-убыточности проекта. На графиках (рисунок 13.4) представлены кривые функциональных зависимостей заданных объемов работ (S-кривые).  Рисунок 13.4 – Производство заданных объемов работ а) и суммарное производство б)

| |||||||||||||||||||||||||||||||||||||||||||||||||||