- Стандартное отклонение

Измерение риска в форме стандартного отклонения предполагает нормальное распределение доходности по акциям или доходов по рисковым проектам.

Таблица 10.1 – Ожидаемая доходность и риск проектов (%)

| Проект |

Будущее состояние экономики |

Ожидаемая доходность |

Риск |

| 1-е

р1=0,2

|

2-е

р2=0,3

|

3-е

р3=0,4

|

4-е

р4=0,1

|

| 1 |

50 |

80 |

60 |

40 |

62 |

13,27 |

| 2 |

60 |

90 |

50 |

10 |

60 |

23,66 |

| 3 |

70 |

50 |

80 |

30 |

64 |

16,85 |

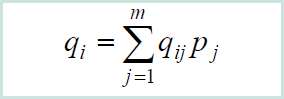

q1=50·0,2+80·0,3+60·0,4+40·0,1=62 и т.д.

- Ожидаемая доходность – это специфическая оценка проекта, которая может возрастать при увеличении доходности в рассматриваемых состояниях экономики и ее можно использовать при выборе оптимального проекта. Но при этом не учитывается разброс значений будущей доходности, что может приводить к выбору не самого предпочтительного проекта, т.к. не учитываются шансы получения будущих доходов, склонность инвесторов к риску и т.п.

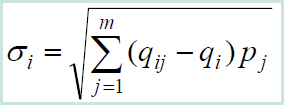

Для измерения и оценки инвестиций в рисковый проект используют стандартное отклонение, которое при анализе финансовых рисков часто называют просто риском (предполагается нормальное распределение доходности)

Для 1-го проекта таблицы 1 риск определяется σ1=[0,2(50-62)2+0,3(80-62)2+0,4(60-62)2+0,1(40-62)2]1/2=13,27.

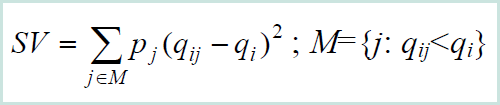

В качестве меры риска можно использовать полудисперсию, т.е. учитывать только те будущие состояния экономики, для которых доходность ожидается ниже среднего значения. При этом не обязательно нормальное распределение.

- Коэффициент вариации

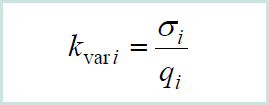

Если стандартные отклонения нескольких проектов окажутся одинаковыми, то для измерения риска можно использовать коэффициент вариации, отношение стандартного отклонения к ожидаемой доходности, причем в качестве проекта с наименьшей степенью риска принимается проект с наименьшим значением коэффициента вариации

Таблица 10.2 – Доходность и мера риска (%)

| Проект |

Будущее состояние экономики |

Характеристики рискового проекта |

| 1-е

р1=0,2

|

2-е

р2=0,2

|

3-е

р3=0,6

|

Ожидаемая доходность |

Стандартное отклонение |

Коэффициент вариации |

| 1 |

8 |

12 |

10 |

10 |

1,26 |

0,126 |

| 2 |

10 |

14 |

12 |

12 |

1,26 |

0,105 |

Из таблицы 10.2 видно, что инвестиции во второй проект боле предпочтительны.

|